Data publicării:

Monitorul Oficial. Fișa capacității de cazare pentru persoanele fizice care închiriază camere în scop turistic

Persoanele fizice care realizează venituri din închirierea în scop turistic a unui număr cuprins între una și cinci camere trebuie să depună declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice până la 25 mai.

Persoanele fizice au obligația, pentru fiecare an fiscal, să completeze și să păstreze fișa capacității de cazare astfel încât să permită identificarea și controlul, de către ANAF, a informațiilor utilizate la completarea declarației unice.

Se completează câte o anexă pentru fiecare cameră închiriată în scop turistic.

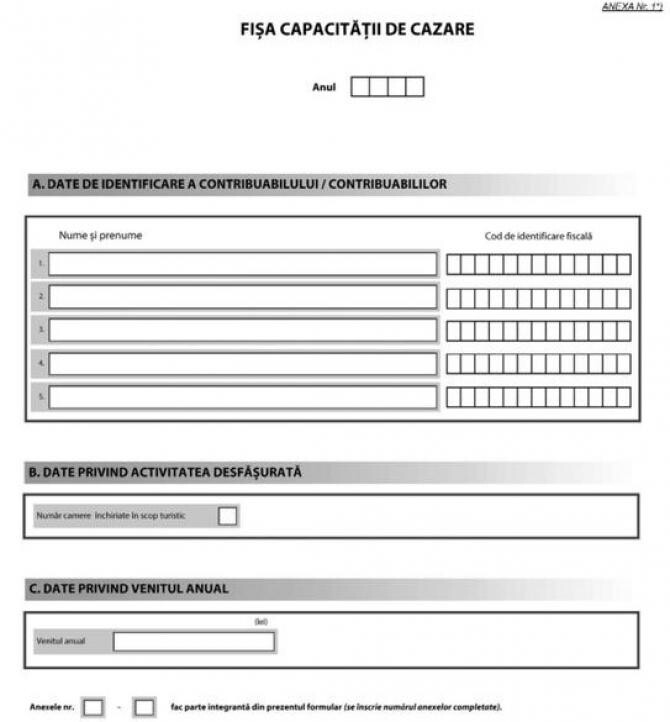

II.Completarea formularului

4. În rubrica "Anul" se înscrie anul de realizare a venitului.

5. Secţiunea A "Date de identificare a contribuabilului"

5.1. "Nume şi prenume" - se înscriu numele şi prenumele contribuabilului/

contribuabililor.

5.2. "Cod de identificare fiscală" - se înscrie codul numeric personal al contribuabilului sau numărul de identificare fiscală atribuit de către Agenţia Naţională de Administrare Fiscală cu ocazia înregistrării fiscale, după caz.

6. Secțiunea B ”Date privind activitatea desfășurată”

”Număr camere închiriate în scop turistic” - se înscrie numărul de camere închiriate în scop turistic, în anul de raportare.

7. Secțiunea C ”Date privind venitul anual”

”Venitul anual”- se înscrie venitul anual corespunzător perioadei de închiriere în scop turistic, din anul fiscal de raportare, stabilit prin însumarea venitului anual corespunzător fiecărei camere, înscris la rd.3 de la Secțiunea IV

”Determinarea venitului anual” din ”Anexa nr. ..... la Fișa capacității de cazare”.

III. Completarea anexei la Fișa capacității de cazare

8. Secțiunea I ”Date referitoare la camera închiriată în scop turistic” - se înscrie adresa imobilului în care este situată camera închiriată în scop turistic, precum și elementele care permit identificarea acesteia.

9. Secțiunea II ”Criterii de ajustare a normei anuale de venit”

Se bifează căsuța/căsuțele corespunzătoare criteriului/criteriilor de ajustare a normei anuale de venit pentru fiecare cameră închiriată în scop turistic.

În situația în care sunt îndeplinite cel puțin 3 dintre criterii, norma anuală de venit poate fi ajustată de contribuabil prin reducerea acesteia cu 30%.

10. Secțiunea III ”Perioada de închiriere a camerei, în scop turistic”

10.1.”Începerea realizării de venituri din închirierea în scop turistic” – se înscrie prima zi de închiriere a camerei.

10.2.”Încetarea realizării de venituri din închirierea în scop turistic” – se înscrie ultima zi de închiriere a camerei.

10.3. În secțiune se evidențiază perioada/perioadele din anul calendaristic pe parcursul căreia închirierea a fost efectuată.

Prin începerea realizării de venituri se înțelege prima zi de închiriere a unei camere, iar prin încetarea realizării de venituri se înțelege ultima zi de închiriere a aceleiași camere.

11.Secțiunea IV ”Determinarea venitului anual”

Rd.1 ”Norma anuală de venit” - se înscrie norma anuală de venit aferentă unei camere, corespunzătoare localității în care este amplasată locuinţa proprietate personală.

Normele anuale de venit a unei camere, situată în locuinţă proprietate personală, pe categorii de localităţi, sunt publicate de Direcțiile generale regionale ale finanțelor publice, respectiv a municipiului București.

Rd.2 ”Norma anuală de venit ajustată” - se înscrie, dacă este cazul, norma anuală de venit ajustată prin reducerea cu 30% a normei anuale de venit înscrise la rd.1, în situația în care sunt îndeplinite cel puțin 3 din criteriile prevăzute la secțiunea II ”Criterii de ajustare a normei anuale de venit”, pct.1-6;

În situația în care, nu sunt îndeplinite cel puțin 3 din criteriile prevăzute la secțiunea II ”Criterii de ajustare a normei anuale de venit”, rd.2 ”Norma anuală de venit ajustată” nu se completează.

Rd.3.”Venitul anual” - se înscrie venitul anual corespunzător perioadei de închiriere în scop turistic a camerei, în cursul anului fiscal respectiv, determinat în funcție de norma anuală de venit (rd.1) sau norma anuală de venit ajustată (rd.2), după caz, potrivit Legii nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare, potrivit hotnews.ro.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News

Citește articolele cu aceleași etichete:

anaf

completare

fisa capacitati cazare

monitorul oficial

persoane fizice

venit anual