Data publicării:

Leonardo Badea (BNR): Perspective pentru anul următor și posibile răspunsuri pentru provocările existente

Leonardo Badea, viceguvernator al Băncii Naționale a României, a spus care sunt perspectivele pentru anul 2023.

„Economiile țărilor lumii au trecut în ultimii ani printr-o situație dificilă și complicată, marcată de materializarea de noi riscuri la nivel global care au afectat dezvoltarea economică și au declanșat transformări cu efecte pe termen lung ce vor continua să reprezinte o provocare pentru conduita politicilor economice și pe parcursul anului viitor.

Este așadar rezonabil să presupunem că numeroasele crize suprapuse care au influențat evoluția economică în anul 2022, vor contura cel mai probabil și perspectiva economică a noului an, însă în forme și manifestări noi. Ieșirea din iarnă în emisfera nordică (care găzduiește circa 87% din populația planetei) ne va găsi într-un moment al alegerilor decisive privind adaptarea la noile condiții economice generate de efectele acestor crize. De aceea, trebuie să continuăm analiza modului în care putem aduce ajustări mediului economic și instituțional la nivel global pentru a optimiza procesul de adaptare și transformare și a reduce impactul negativ asupra economiei și societății.

Avem în acest sens, două alternative, prima ar fi să ne adresăm țintit problemelor pe care le conștientizăm în momentul de față, pe termen scurt și mediu în funcție de dimensiunea riscurilor induse; a doua abordare este să facem mai mult de atât și să încercăm să creștem reziliența sistemelor, inclusiv în fața unor riscuri care nu s-au materializat încă, dar care sunt posibile într-un orizont de timp mediu sau lung.

Dacă privim tabloul imediat observăm că în acest moment criza energetică, conflictul din Ucraina, întârzierile și problemele apărute în lanțurile de aprovizionare, inflația, pandemia COVID-19 trasează contururile unui nou an care va începe sub auspiciile incertitudinii. Efectele pandemiei COVID-19 par să se estompeze, cel puțin în Europa și SUA, dar există în continuare un impact care se manifestă prin limitări ale ofertei pentru multe categorii de bunuri, și, în același timp, nu poate fi ignorată perspectiva presiunii asupra sistemului sanitar, cu precădere în prima parte a anului, cât va mai continua sezonul rece, chiar și în mod obișnuit marcat de focare epidemice sezoniere.

Criza energetică este în plină desfășurare, iar impactul conflictului din Ucraina a relevat vulnerabilitățile majore ale Europei, în special dependența de gazul rusesc, și a determinat intrarea într-o nouă paradigmă, a necesității găsirii de soluții alternative, cu precădere din zona energiei regenerabile, dar și în sensul creșterii eficienței și al asigurării securității energetice a statelor.

Dincolo de impactul pe zona energiei, conflictul din Ucraina (al cărui final nu pare previzibil pentru moment) a accentuat disfuncționalități deja existente în lanțurile de producție și distribuție, a generat noi dificultăți privind aprovizionarea în special pentru produse agro-alimentare, a potențat presiunile inflaționiste și a contribuit semnificativ la creșterea sentimentului de nesiguranță pentru consumatori și investitori.

Crizele recente se suprapun provocărilor sistemice care existau și înaintea pandemiei COVID-19, dar care au fost eclipsate de aceasta și de conflictul din Ucraina, și anume, schimbarea climatică și îmbătrânirea populației în țările dezvoltate, ambele fiind vulnerabilități cu efecte negative profunde și fără soluții eficiente rapide.

Analizând redresarea economică din 2021, concluzionăm că a fost fragilă și inegală, deși au existat ample programe de sprijin la nivel național și internațional. În 2022, economia globală a fost marcată de o încetinire, iar perspectiva anului 2023 este de reducere la 2,7% (conform estimărilor FMI – World Economic Outlook, octombrie 2022), reprezentând practic cea mai firavă creștere a ultimelor două decenii. Perspectivele privind inflația sunt mai optimiste însă, marcând o scădere de la 8,8% în 2022 la 6,5% în 2023 (conform raportului menționat).

În zona euro, din cauza impactului crizei energetice asupra prețurilor și a consumului, numeroși economiști se așteaptă la o ușoară contractare a economiei în anul următor și la continuarea acțiunilor pentru reducerea inflației, care va rămâne și în 2023 peste ținta Băncii Centrale Europene de 2%. În același timp, este de remarcat nivelul scăzut al ratei șomajului, la un minim record de 6,6% (conform estimărilor băncii de investiții Morgan Stanley publicate în luna noiembrie 2022).

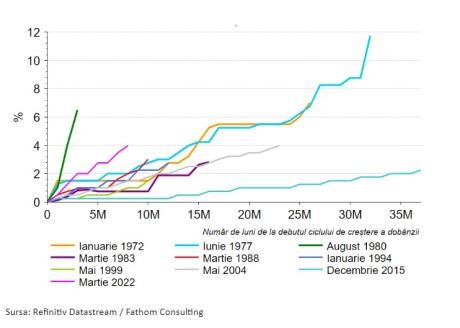

Anul 2022 a marcat, de asemenea, sfârșitul unei perioade relativ lungi a ”banilor ieftini” în contextul unui nivel redus al inflației în economiile dezvoltate și implicit al unor politici monetare acomodative în anii anteriori. Atât Banca Centrală Europeană, cât și Rezerva Federală SUA s-au înscris în ultima parte a anului curent într-un ciclu accelerat de creștere a ratelor de referință ale dobânzii. În SUA, ciclul actual de majorare a dobânzii cheie este până la momentul actual al doilea cel mai accelerat din istorie (Figura 1), după cel care a debutat în august 1980, în timpul mandatului președintelui FED Paul Volcker.

Figura 1: Viteza și amplitudinea ciclurilor de creștere a ratei dobânzii de referință în SUA

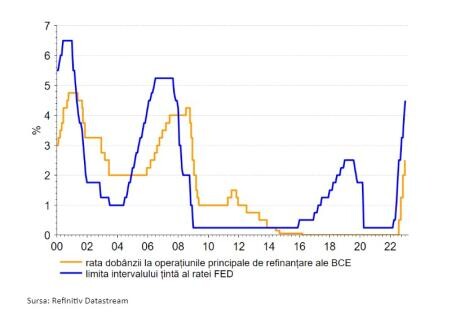

Recentele majorări ale ratelor dobânzilor de politică monetară decise în luna decembrie de către BCE și FED au condus la poziționarea acestora la cele mai ridicate niveluri din anii 2008-2009 și până în prezent (Figura 2). Având în vedere pozițiile oficiale exprimate, este previzibil ca în prima parte a anului viitor costul finanțării în cele două importante monede de circulației internațională să continue să crească, ceea ce va contribui la reducerea și mai accentuată a caracterului acomodativ al condițiilor monetare la nivel global, cu efecte restrictive asupra creșterii economice. Există așteptări privind contractarea economiilor europene, în timp ce economiile emergente vor experimenta o recuperare modestă; în același timp, prognozele pentru evoluția economică a Asiei sunt mai optimiste.

Figura 2: Evoluția ratelor de referința ale dobânzii în zone euro și în SUA

Având în vedere asocierea dintre dinamica inflației (în continuare de amploare ridicată) și nivelul șomajului (preponderent redus în prezent în majoritatea economiilor), în noul an eforturile se vor concentra concomitent pe temperarea semnificativă a avansului prețurilor și pe evitarea unei recesiuni pentru a diminua efectele negative ale reducerii dinamicii economice asupra locurilor de muncă.

Pe plan fiscal, dat fiind contextul actual și perspectivele privind costurile energiei, prioritatea guvernelor, așa cum este și firesc, vor fi cetățenii vulnerabili, așadar putem anticipa continuarea măsurilor de sprijin, cel puțin pentru viitorul previzibil. Totuși, pentru că spațiul fiscal este limitat, iar în unele economii nevoia de consolidare fiscală devine tot mai presantă, măsurile de sprijin vor trebui să devină prioritar orientate către segmentele cele mai vulnerabile ale populației și către sectoarele strategice de activitate.

De asemenea, cheltuielile publice de investițiile vor trebui canalizate către dezvoltarea și modernizarea infrastructurii, ceea ce ar ajuta deopotrivă la sporirea eficienței economice și dezvoltarea multor ramuri de activitate în sectorul privat, la nivelul întregii țări, dar și la progresul către importantele obiective privind diminuarea efectelor crizei climatice și a celei privind resursele energetice. Presiunea în creștere exercitată de efectele acestor două crize nu va lăsa loc pentru ezitări. Toate mesajele și concluziile exprimate în urma COP27 care s-a desfășurat în noiembrie 2022 au căpătat accentul unui ultimatum privind acțiunile necesare în domeniul crizei climatice.

Riscurile climatice sunt dublate de cele geopolitice, fragilitatea echilibrului fiind devoalată de conflictul din Ucraina, dar și de perspectiva deloc liniștitoare privind evoluțiile din alte zone, cum este Taiwan, de exemplu.

Vedem așadar că este puțin probabilă o calmare a încordărilor geopolitice în viitorul apropiat, ele fiind prezente în diferite forme și manifestări nu doar în zona Rusia-Ucraina ci și în Orientul Mijlociu, largi porțiuni din Asia și America de Sud.

În această conjunctură, este greu de crezut că este posibilă o revenire la o situație facilă din perspectiva schimburilor economice internaționale și la stabilitatea lanțurilor lungi de valoare în circuitele de aprovizionare și producție de bunuri. Din acest motiv, este rezonabil să presupunem că presiunile asupra prețurilor de producție și a prețurilor finale vor rămâne ridicate pentru o perioadă de timp, sincopele pe partea ofertei se vor menține, iar importanța investițiilor private și publice pentru crearea/facilitarea de alternative locale și regionale va deveni tot mai evidentă.

Ecuația este însă cu atât mai complicată cu cât pentru stimularea acestor investiții costul finanțării/capitalului este foarte important, dar acesta nu va scădea atât timp cât inflația la nivel global se menține ridicată, iar la rândul său inflația, chiar dacă se va mai diminua, este dificil să revină la nivelurile foarte scăzute de dinaintea actualelor crize suprapuse, până când cauzele structurale care determină sincopele pe partea ofertei nu sunt înlăturate.

Ne aflăm așadar, din păcate, într-un cerc vicios care poate fi rupt doar prin soluții inovative coroborate cu mult echilibru și cumpătare în alocarea resurselor limitate disponibile în prezent și cu gestionarea prudentă și eficientă a spațiului de manevră existent pentru politicile fiscale și monetare.

Din punct de vedere strategic, câteva posibile soluțiile pentru viitor s-ar putea grupa pe cinci direcții importante:

1. Stimularea investițiilor. În acest moment există o mare nevoie de investiții ce decurge din necesitatea transformării modelului de producere și utilizare a energiei. Având în vedere nivelul ridicat al prețurilor pe întreg lanțul de producție și distribuție, există potențial pentru ca aceste investiții să genereze randamente semnificative pe termen lung, deci ele reprezintă o oportunitate pentru capitalurile financiare private, chiar și într-o astfel de perioade de dobânzi ridicate. Pentru canalizarea lor este însă nevoie de o cât mai mare accesibilitate și simplitate a cadrului administrativ și de reglementare, ceea ce sunt convins că este posibil de realizat fără a afecta în niciun fel echitatea, rigoarea fiscală și egalitatea de șanse (level playing field). Acestea pot propulsa o creștere economică mai eficientă, mai curată și favorabilă incluziunii și pot crea oportunități suplimentare în sectorul privat, împreună cu multe alte beneficii colaterale semnificative.

2. Stimularea procesului de cercetare/inovare și adaptare a sistemelor. O mare parte din schimbările structurale fundamentale necesare constă în transformarea sistemelor cheie de organizare a producției, transporturilor, comunicațiilor etc. Suntem în pragul unor noi modificări privind funcționarea orașelor și dezvoltarea acestora. Apar obiective noi privind creșterea calității vieții în cadrul comunităților urbane, reducerea poluării și dezvoltarea unei economii circulare. Să nu uităm că inclusiv pe piața muncii, efectele pandemiei au adus schimbări profunde, structurale, ale căror evoluții sunt probabil doar la început. Încă nu știm cum acestea ar putea influența productivitatea viitoare, calitatea rezultatelor muncii, raporturile sociale în ansamblu. Este însă sigur că toate cele menționate necesită combinații de schimbare instituțională, standarde și reglementări, design și politici adecvate. Alocarea în mod sistematic, pe termen lung, de resurse mai ample pentru activitățile de cercetare și inovare ne vor conduce către soluțiile și tehnologiile care să ne permită adaptarea la dificultățile cu care ne confruntăm în prezent. De aceea, similar punctului de mai sus, avem nevoie de flexibilizarea mecanismelor administrative și de adaptarea cadrului legislativ în vederea facilitării, stimulării și protejării activităților de cercetare/inovare. Cursa pentru tehnologie este în prezent cel puțin la egalitate cu cea pentru resurse naturale, efectele pentru dezvoltarea economică fiind la fel de importante.

3. Continuarea programelor și mecanismelor de finanțare la nivel global și regional destinate consolidării rezistenței economiilor locale, creșterii coeziunii și convergenței și combaterii inegalităților. Agravarea din ultima perioadă a fricțiunilor geo-politice concomitent cu creșterea tensiunilor sociale sunt în importantă măsură determinate de accentuarea inegalităților, atât la nivel inter-statal, cât și în structura societății. Sunt numeroși factori care au contribuit la această deteriorare a relațiilor și creștere a nemulțumirilor la toate nivelurile, între care factorii economici și financiari joacă un rol important. În cazul acestora, o reaccentuare a politicilor globale de coeziune și convergență economică și financiară ar fi benefică pentru toți cei implicați, din multiple perspective. Rolul programelor și mecanismelor multilaterale de finanțare este unul semnificativ, de aceea ele trebuie continuate și dezvoltate. În timp ce multe economii avansate au spațiu fiscal sau capacitate de împrumut, țările cu economie emergentă și cele sărace au intrat în cele mai recente crize cu datorii mari și resurse limitate. Mobilizarea resurselor interne va trebui să contribuie la finanțarea incrementală. Dar colaborarea financiară internațională va fi critică.

4. Îmbunătățirea modalităților de finanțare al afacerilor. Economiile multor state tind să devină dominate excesiv de largi conglomerate cu prezență internațională care au capacitatea să se plaseze într-o poziție favorabilă din perspectivă fiscală și de reglementare câștigând tot mai multă cotă de piață în detrimentul afacerilor locale. Dar experiența a arătat că pentru bunăstarea socială precum și pentru stabilitatea economică și financiară, rolul întreprinderilor mici și mijlocii este cel puțin la fel de important ca cel al marilor corporații internaționale. De aceea trebuie găsite mijloace concurențiale, echitabile și compatibile cu mecanismele pieței libere de stopare a declinului afacerilor locale și de readucere a acestora pe locul de prim plan pe care îl merită. Din această perspectivă, accesul la finanțare în condiții competitive este crucial. Facilitarea accesului la recentele mecanisme noi de finanțare create la nivel internațional, precum finanțarea participativă (crowdfunding), constituie o oportunitate din acest punct de vedere. La acestea trebuie să se adauge un rol mai important al tuturor segmentelor pieței de capital, mai ales al acelora destinate companiilor de talie medie, debutante sau proiectelor de afaceri.

5. Transformarea digitală. Se estimează că investițiile globale în transformarea digitală vor crește cu o rată compusă de 17,1% pe an, potrivit International Data Corporation, atingând 2,3 trilioane de dolari până în 2023. Cei mai mari jucători în spațiul transformării digitale vor continua să fie Statele Unite, urmate de Europa și China, dar preocupant este că proiecțiile indică o probabilitate ridicată ca China să depășească Europa din această perspectivă până la finele anului viitor. Inteligența artificială și aplicațiile bazate pe învățare automată (machine learning) vor juca un rol tot mai important în economie și ar putea revoluționa modul de organizare a producției, a managementului stocurilor, a strategiilor de produs și de piață etc. Potrivit unui raport recent publicat de compania de consultanță și management Accenture, tehnologiile bazate pe inteligență artificială ar putea aduce creșteri de până la 40% ale activităților productive până în 2035. Transformarea digitală nu va implica doar un avans al tehnologiei, ci va avea implicații semnificative asupra pieței muncii și societății în ansamblu, deoarece cel mai important factor favorizant al transformării digitale sunt oamenii.

O consecință cu certitudine pozitivă a situației ultimilor ani este reprezentată de integrarea tehnologiei digitale în toate aspectele vieții sociale și de accelerarea digitalizării în multe sectoare, cu impact asupra consumatorilor și a modelelor de afaceri, iar acest trend va continua să se manifeste și în anul care începe în curând. O serie de tendințe vor marca evoluția sistemului în viitor, iar pregătirea pentru a răspunde exigențelor este esențială: putem estima o cerere mai crescută pentru servicii financiare digitalizate, continuarea preocupării pentru creșterea incluziunii financiare, accentuarea nevoilor de economisire și de protejare a economiilor, o mai mare adaptabilitate a serviciilor chiar până la nivelul personalizării în funcție de nevoile consumatorilor individuali, modificări în relația client-bancă (prin intensificarea interacțiunii online), o accentuare a preocupării pentru satisfacția consumatorilor, concentrarea pe creșterea securității în utilizare.

Dacă privim spre viitorul nu neapărat imediat, devine evident faptul ca incertitudinea și riscurile ridicate impun ca o exigență flexibilitatea și adoptarea unei gândiri inovatoare (outside the box), fiind destul de clar că realitatea pe care am cunoscut-o în perioada pre-pandemică nu mai poate fi recuperată. Noul an va debuta așadar sub semnul unei reașezări pornind de la cerința adaptabilității și acceptând incertitudinea ca o constantă pe care trebuie să o gestionăm și de care trebuie să ținem cont”.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News